Vous êtes-vous déjà demandé ce qu’il advient des articles invendus à la fin d’une période d’affaires? Ils deviennent une partie de l’inventaire final, un indicateur crucial pour la santé financière. Ce guide pour débutants traite de la définition, de la formule et des méthodes de calcul pour terminer l’inventaire.

Ce sujet peut être déroutant, mais nous en discuterons à travers des explications simples. De plus, nous utiliserons des exemples faciles à suivre pour vous aider à comprendre cet élément crucial du fonctionnement d’une entreprise. Cela vous mettra sur la voie de la compréhension de concepts financiers plus complexes.

Points clés

L’inventaire final montre la valeur totale des objets qu’une entreprise n’a pas vendus avant la fin d’une certaine période, comme un mois ou un an. Cela aide les entreprises à voir comment elles vont bien financièrement, à calculer leurs profits et à faire des choix intelligents sur ce qu’elles vendent à l’avenir.

Calculer l’inventaire de fin n’est pas trop compliqué. Tu ajoutes simplement ce avec quoi tu as commencé, tu ajoutes ce que tu as acheté, puis tu soustrais ce que tu as vendu. Il existe différentes façons de le calculer, comme le FIFO ou le coût moyen, mais elles nécessitent toutes des informations précises pour bien fonctionner.

Les entreprises n’ont pas à tout faire seules. Il y a des services comme Stallion qui peuvent aider avec l’expédition et d’autres choses.

Qu’est-ce que l’inventaire de fin

L’inventaire final est la valeur totale des biens ou produits invendus d’une entreprise disponibles à la vente à la fin d’une période comptable. C’est essentiellement un aperçu des actions restantes après avoir considéré ces quelques éléments :

Ce que le vendeur avait au début (inventaire initial)

Ce qu’ils avaient acheté (achats)

Ce qu’ils ont vendu (coût des marchandises vendues)

Connaître la valeur de la fin de l’inventaire est crucial pour les entreprises. Cela peut les aider à évaluer leur situation financière et à calculer leurs profits. Par la suite, ils peuvent prendre des décisions éclairées concernant la production future, les coûts d’inventaire et les stratégies de vente.

Période comptable

Une période comptable est une période précise que les entreprises utilisent pour suivre la performance financière. C’est un aperçu de la santé financière de l’entreprise à un moment donné. Les périodes comptables standard comprennent :

Mois (mois)

Trimestres (3 mois)

Années

Le choix d’une période appropriée dépend de la taille et de la complexité de l’entreprise. Les entreprises peuvent utiliser des périodes plus courtes pour un suivi plus rapproché ou des périodes plus longues pour une vision plus large.

Est-ce que la fin de l’inventaire et la clôture de l’inventaire, c’est la même chose?

Oui, terminer l’inventaire et conclure l’inventaire, c’est la même chose. Ils représentent tous deux la valeur des biens invendus en main à la fin d’une période comptable. De plus, les vendeurs peuvent utiliser ces termes de façon interchangeable en comptabilité et en finance.

Quelle formule pour mettre fin à l’inventaire les petites entreprises peuvent-elles utiliser?

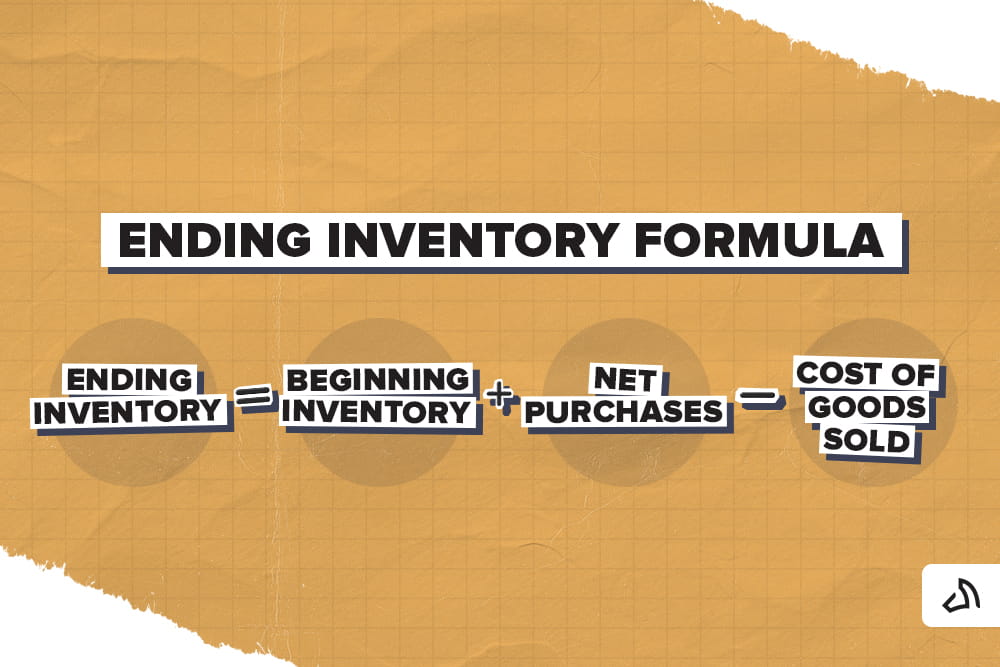

La méthode de base pour calculer la formule de fin d’inventaire est : inventaire de départ + achats nets - COGS = inventaire de fin.

L’inventaire de début correspond à l’inventaire de fin de la dernière période. Les achats nets sont les articles que vous avez achetés et ajoutés à votre inventaire.

Toutes les entreprises utilisent une formule de base pour calculer l’inventaire final. C’est simple et il considère ce qui est entré, ce qui est sorti et ce qui reste.

Que signifient les composantes de la formule?

Voici un aperçu de chaque composant :

Inventaire de départ

L’inventaire initial fait référence aux biens invendus au début d’une période comptable spécifique. C’est comme ouvrir le bilan de votre réserve. Imaginez-le comme l’inventaire restant de la période précédente que vous reportez. Cette valeur est cruciale car elle sert de point de départ pour calculer combien d’inventaire vous avez en disposition, tout au long de la période et combien reste invendu.

Achats nets

Les achats nets font référence au coût total des biens qu’une entreprise a acquis durant une période comptable, moins les rendements ou rabais qu’elle a reçus. Pensez-y comme au montant net que vous avez payé pour de nouvelles actions. Voici la répartition :

Des achats totaux. Le coût total de tous les biens que vous avez achetés durant la période.

Retours d’achat. Ce sont les articles endommagés ou incorrects renvoyés aux fournisseurs.

Achetez des rabais. Toute réduction de prix que vous avez reçue des fournisseurs pour paiement anticipé ou achats en gros.

Achats nets = Total des achats - Rendements d’achat - Rabais sur les achats

Ce montant net reflète le coût du nouvel inventaire que vous avez ajouté à votre réserve pendant la période comptable. C’est un facteur crucial en comptabilité des stocks pour déterminer la valeur finale de votre inventaire.

Coût des marchandises vendues (COGS)

Le coût des biens vendus (COGS) est le coût direct des biens qu’une entreprise vend aux clients durant une période comptable spécifique. C’est essentiellement le coût total de l’inventaire utilisé pour vendre l’inventaire et générer des ventes.

Imaginez ceci : vous achetez des chandails à 10 $ chacun et vous les vendez à 20 $. Le COGS pour chaque chandail vendu est de 10 $, ce qui reflète le ratio coût total/vente au détail de cette vente.

Un COGS plus bas comparé au chiffre d’affaires des ventes indique généralement une marge bénéficiaire plus élevée. Vous convertissez efficacement votre inventaire en ventes sans trop de coûts résiduels. Le COGS est un facteur crucial pour déterminer la rentabilité d’une entreprise.

Comment calculer l’inventaire final?

Les éléments mentionnés ci-dessus sont essentiels lors du calcul de l’inventaire final. Cependant, que pouvez-vous faire si vous ajoutez une autre variable ou un composant manquant?

Voici comment calculer l’inventaire final selon les situations :

Sans inventaire de départ

Malheureusement, il devient impossible de calculer une valeur d’inventaire finale précise sans valeur de départ. La formule s’appuie sur le point de départ de vos niveaux d’actions de la période comptable précédente pour déterminer ce qui reste à la fin de la même période.

Voici pourquoi un inventaire de départ est crucial :

Fondation pour le calcul. L’inventaire de départ sert de base pour votre stock au début de la période. Avec cette valeur, vous ne pouvez suivre que les achats et le COGS par rapport à votre point de départ.

Impact sur la fin de l’inventaire. L’inventaire initial influence directement le calcul de l’inventaire final. Si vous ne connaissez pas la valeur de départ, vous avez essentiellement une pièce manquante dans l’équation, ce qui rend impossible de déterminer avec précision la valeur finale du stock.

Cependant, il peut y avoir d’autres approches selon votre situation :

Estimation de l’inventaire initial

Si vous avez une idée approximative de la valeur de votre stock de départ basée sur des données historiques ou des tendances de ventes, vous pourriez utiliser une estimation pour l’inventaire de départ. Cela approcherait l’inventaire final, mais la précision serait limitée.

Comptage de l’inventaire physique

Envisagez de faire un comptage physique pour déterminer le montant de votre stock. Cela donnerait des comptes d’inventaire précis qui deviendraient votre inventaire final pour cette période. Cependant, il ne fournirait pas la valeur précise sans un comptage d’inventaire antérieur pour comparaison.

Sans achats nets

Comme pour la méthode d’évaluation de l’inventaire au début, obtenir une valeur finale précise de l’inventaire est impossible sans un montant net d’achat. Voici pourquoi les achats en ligne sont essentiels :

Représente le stock supplémentaire. Les achats nets reflètent le coût total des nouveaux biens que vous avez apportés à votre inventaire durant la période comptable. Sans cette valeur, vous ne sauriez pas combien d’actions vous avez ajoutées à ce que vous aviez déjà au départ.

Calcule les biens disponibles à la vente. Une partie de la formule de fin d’inventaire consiste à calculer le coût total des biens disponibles à la vente. Cela nécessite d’ajouter l’inventaire initial aux achats en ligne. Sans achats en ligne, vous ne pouvez pas déterminer l’image complète des biens que vous avez à vendre.

Cependant, il peut y avoir d’autres approches selon votre situation :

Utilise une méthode différente

Vous avez un scénario précis et des données fiables sur le COGS + inventaire de fin ou de début. Des méthodes alternatives de suivi et d’évaluation des stocks sont disponibles que vous pouvez explorer avec un compte. Ces méthodes peuvent être :

Méthode d’inventaire réel

Méthode du profit brut

Vous pouvez intégrer les points de données disponibles, mais ils peuvent avoir leurs propres limites. De plus, ils pourraient avoir besoin de plus d’informations pour obtenir des détails précis.

Estimer les achats d’inventaire

Disons que vous connaissez les récents achats d’inventaire effectués durant cette période, basés sur les factures des fournisseurs ou les tendances historiques. Vous pourriez estimer la valeur nette d’achat, ce qui vous permet d’utiliser la formule standard. Cependant, sachez que le résultat de l’inventaire final sera aussi une estimation.

Dans l’ensemble, l’approche la plus fiable est d’avoir ces deux éléments. Si ces options ne sont pas disponibles, il y a quelques options que vous pouvez envisager :

Consultez un compte pour explorer d’autres méthodes.

Envisagez de rassembler les points de données manquants pour un calcul plus précis.

En utilisant la méthode du premier entrant, premier sorti

La méthode du premier arrivé, premier sorti (FIFO) suppose que les articles que vous achetez en premier sont ceux que vous vendez en premier. Cette technique peut être utile pour les entreprises qui traitent des produits périssables ou où le stock ancien peut se détériorer ou devenir obsolète. Voici comment calculer l’inventaire final en utilisant FIFO :

Rassemblez vos informations

Vous aurez besoin des éléments suivants :

Dossiers d’inventaire. Cela devrait détailler vos achats d’inventaire tout au long de la période, y compris la quantité, le coût par unité et la date de chaque achat.

Données de ventes. Cela devrait indiquer la quantité de chaque article vendu durant la période.

Début de l’inventaire. C’est la valeur (et potentiellement la quantité) de vos biens invendus au début de la période comptable.

Suivre le flux d’inventaire

Organisez vos dossiers d’achats d’inventaire de façon chronologique, avec les premiers achats en haut. Un logiciel de gestion d’inventaire peut vous aider à vérifier le flux. Ensuite, analysez vos données de ventes et identifiez les articles que vous avez vendus et leurs quantités.

Appliquer la méthode FIFO

Imaginez que vous retirez des objets d’une file d’attente (FIFO). Lorsqu’une vente a lieu, vous « vendrez » à partir de l’achat le plus ancien au début de vos registres d’inventaire. Au fur et à mesure que vous « vendez » des articles de vos dossiers, réduisez le montant restant pour cet achat en particulier. Suivez le coût total associé aux articles « vendus » en fonction de leur prix de vente.

Calculer l’inventaire final

Une fois que vous avez traité toutes les données de ventes, consultez vos dossiers d’inventaire restants. Celles-ci représentent les objets invendus qui deviennent votre inventaire. Calculez la valeur finale de l’inventaire en multipliant la quantité restante de chaque article par son coût d’achat correspondant. Additionnez la valeur des articles invendus pour obtenir la valeur totale de l’inventaire final basée sur le FIFO.

Par exemple :

Imaginez que vous tenez une boutique de vêtements qui vend des robes d’été. En janvier 2023, vous avez 20 robes d’été en stock à partir de décembre 2024, chacune vous coûtant 1 CAD. Ainsi, votre inventaire de départ est à 20 CAD. En janvier, vous faites deux achats de robes d’été :

Achat 1 : Le 10 janvier, vous achetez 30 robes d’été à 1,20 CAD chacune, pour un coût total de 36 CAD.

Achat 2 : Le 20 janvier, vous achetez 40 autres robes d’été à 1,30 CAD chacune, pour un coût total de 52 CAD.

Tout au long du mois de janvier, vous avez vendu un total de 50 robes d’été.

Inventaire de départ : 20 unités à 1,00 CAD chacune

Achat 1 : 30 unités à 1,20 CAD chacune

Achetez 2 : 40 unités à 1,30 $ chacune

Après avoir vendu 50 unités :

Nous avons vendu les 20 unités dès le début de l’inventaire.

Nous avons vendu les 30 unités du premier achat.

Nous n’avons vendu aucune unité lors de l’achat 2.

Le reste de l’inventaire provient de Achat 2:

Restant de l’achat 2 : 40 unités à 1,30 CAD chacune

Calcul final

Inventaire final (FIFO) :

Unités restantes : 40

Coût par unité : CAD 1,30

Valeur totale de l’inventaire de fin : 40 unités x 1,30 CAD chacun = 52,00 CAD

Équation résumée :

Ventes = 50 unités Coût des marchandises vendues (FIFO) : - 20 unités de l’inventaire de départ à 1,00 CAD chacune = 20,00 CAD - 30 unités issues de l’achat 1 à 1,20 $ chacune = 36,00 $ - COGS totaux = 56,00 $

Inventaire final (FIFO) : - Restant de l’achat 2 = 40 unités à 1,30 CAD chacune - Valeur totale de l’inventaire de fin = 52,00 CAD

Cette répartition devrait aider à clarifier comment l’inventaire final est calculé selon la méthode FIFO avec les données données.

Explication :

Totalement disponible à la vente. Nous commençons par additionner les quantités de l’inventaire de départ et tous les achats (90 robes d’été).

Coût des marchandises vendues (FIFO). Puisque nous utilisons FIFO, nous supposons que les 50 premières robes d’été vendues proviennent des premiers achats. Cela inclut les 20 provenant de l’inventaire de départ (coûtant 1 $ chacun) et les 30 de l’Achat 1 (coûtant 1,20 $ chacun). Nous calculons le coût total de chaque source puis les additionnons au coût total des marchandises vendues.

Inventaire final (FIFO). Après avoir vendu 50 robes d’été, il ne nous reste que 40 robes d’été, toutes issues de l’achat 2 (puisque FIFO suppose que nous avons vendu les anciens stocks en premier). La valeur finale de l’inventaire est calculée en multipliant la quantité restante (40) par le coût unitaire de l’Achat 2 (1,30 $).

Utilisation de la méthode du coût moyen

La méthode du coût moyen calcule l’inventaire du bilan final de l’inventaire en supposant que tous les articles similaires dans votre stock ont un coût uniforme, peu importe le moment où vous les avez achetés. Voici comment calculer l’inventaire final en utilisant cette méthode :

Rassemblez les chiffres

Commencez par rassembler tous ces détails.

Début de l’inventaire. La valeur de vos biens invendus au début de la période comptable.

Achat net. Le total des COGS que vous avez achetés pendant la période moins les retours ou rabais.

Ventes unitaires. Le nombre total d’unités vendues durant cette période. (Optionnel, mais ça peut simplifier les calculs si tu l’as)

Calculer la méthode du coût moyen pondéré

C’est le coût moyen que vous attribuez à chaque unité de votre inventaire, en tenant compte à la fois de l’inventaire de départ et de nouveaux achats.

Formule. Coût moyen pondéré par unité = (inventaire de départ + achats nets) / nombre total d’unités disponibles à la vente

Total des unités disponibles à la vente. Cela représente toutes les unités que vous aviez disponibles à vendre durant la période. Il peut être calculé comme Inventaire de départ (en unités) + Unités achetées durant la période.

(Note : Si vous avez des données sur les ventes unitaires facilement disponibles, vous pouvez utiliser le total des unités disponibles à vendre = Inventaire de départ (en unités) + Achats nets / coût unitaire)

Calculer l’inventaire final

Formule. Inventaire de fin = Coût moyen pondéré par unité * Unités dans l’inventaire de fin

Unités dans l’inventaire final. C’est le nombre d’unités invendues que vous avez en main à la fin de la période. Vous devrez effectuer un inventaire physique pour déterminer cette valeur.

Par exemple :

Imaginez gérer un magasin d’accessoires pour téléphones. Au début mars (début de l’inventaire), vous avez 20 étuis de téléphone en main, chacun coûtant 10 $ (valeur totale de 200 $). En mars, vous achetez :

10 mars : 30 étuis de téléphone à 11 $ chacun (total 330 $).

20 mars : 20 étuis de téléphone à 12 $ chacun (total de 240 $).

Tout au long du mois de mars, vous vendez 45 étuis de téléphone (données de ventes unitaires disponibles).

Comment trouver l’inventaire final en utilisant la méthode du coût moyen?

1. Calculez le coût moyen pondéré par unité :

Total des unités disponibles à la vente = inventaire de départ (20) + unités achetées (30 + 20) = 70 unités.

Coût moyen pondéré par unité = (200 $ d’inventaire de départ + 330 $ + 240 $ d’achats nets) / 70 unités totales disponibles à la vente

Coût moyen pondéré par unité = 770 $ Coût total / 70 unités = 11 $ par unité (coût moyen)

2. Trouver des unités dans l’inventaire de fin :

Puisque nous savons que nous avons vendu 45 unités et que 70 étaient disponibles, nous en avons 70 - 45 = 25 unités restantes en stock.

3. Calculer l’inventaire final :

Inventaire final = coût moyen pondéré par unité (11 $) * Unités dans l’inventaire final (25)

Inventaire final = 11 $ x 25 = 275 $

Donc, l’inventaire final de votre étui de téléphone serait de 275 $ en dessous du coût moyen. Cela représente la valeur des 25 étuis de téléphone invendus selon le coût moyen par unité, en tenant compte de vos stocks initiaux et des nouveaux achats durant le mois de mars.

Utilisation de la méthode du profit brut

La méthode du bénéfice brut est une estimation de l’inventaire final souvent utilisée pour les rapports intermédiaires. Il peut aussi être utilisé dans des situations où obtenir des chiffres exacts d’inventaire peut être peu pratique. Il utilise votre pourcentage historique de profit brut pour estimer le COGS et calculer l’inventaire final.

Voici comment calculer l’inventaire final en utilisant la méthode du profit brut :

1. Rassemblez vos informations :

Ventes. Le revenu total généré par la vente de biens durant cette période.

Pourcentage de profit brut. Il s’agit d’un pourcentage historique représentant le profit réalisé après déduction du COGS des ventes. Vous pouvez le calculer à partir des données comptables passées (Pourcentage de profit brut = (Ventes - COGS) / Ventes).

Formule. Inventaire final = Inventaire de départ + Achat net - COGS estimé

Voici quelques points importants à considérer :

Cette méthode repose sur un pourcentage historique de bénéfice brut, qui peut ne pas toujours être exact pour la période en cours. Des facteurs comme les changements dans la composition des ventes, les stratégies de tarification ou le coût des biens peuvent influencer le pourcentage de profit brut.

La valeur finale de l’inventaire obtenue est une estimation, pas un calcul exact.

Cette méthode n’est généralement pas recommandée pour les entreprises présentant des fluctuations importantes des marges bénéficiaires brutes ni pour finaliser les états financiers annuels.

Note : Vous aurez quand même besoin de l’inventaire de départ, du revenu net et des chiffres d’achat pour utiliser cette méthode.

Par exemple :

Tu tiens un magasin de chaussures. Vous n’avez pas le temps de faire un inventaire physique pour le moment, mais vous avez besoin d’une estimation pour votre inventaire final pour juillet. Voici ce que vous savez :

Inventaire de départ (1er juillet) : 5 000 $

Achat net (juillet) : 8 000 $

Ventes (juillet) : 15 000 $

Pourcentage historique du profit brut (basé sur les données passées) : 40%

Comment estimer l’inventaire final en utilisant la méthode du profit brut?

Inventaire de fin = Inventaire de départ + Achats nets - COGS estimé

Inventaire final = 5 000 $ + 8 000 $ - 9 000 $

Inventaire final = 4 000 $ (estimé)

Note importante :

Ce calcul fournit une valeur d’inventaire finale estimée à 4 000 $. Rappelez-vous, il s’agit d’une approximation basée sur votre pourcentage historique de profit brut. Les fluctuations de vos coûts réels d’inventaire, de coûts ou de ventes en juillet pourraient affecter la précision de cette estimation.

Un comptage physique d’inventaire serait idéal pour un chiffre d’inventaire final plus précis. Cependant, la méthode du bénéfice brut peut être un outil utile pour les rapports intermédiaires, ou obtenir des chiffres exacts d’inventaire peut être temporairement difficile.

Comment Stallion peut-il aider les entreprises

En tant que principal fournisseur d’expédition au Canada, Stallion offre divers services pour répondre à tous les aspects de vos besoins d’expédition d’entreprise , y compris l’expédition et la livraison.

Gestion du transport. Vous pouvez choisir les transporteurs les plus appropriés, négocier les tarifs et suivre votre expédition en temps réel. En simplifiant le processus de transport, les entreprises économisent du temps et de l’argent.

Conformité des douanes. Pour l’expédition internationale, nous pouvons vous aider à vous assurer que vos expéditions respectent les règlements douaniers, évitant ainsi les retards et les pénalités.

Intégrations technologiques. Stallion offre une intégration avec votre plateforme de boutique en ligne existante . Cela vous permet de gérer et de traiter les expéditions de façon fluide dans votre flux de travail. En plus de cela, vous pouvez utiliser cette plateforme pour revoir votre inventaire.

Avantages pour les entreprises de commerce électronique :

Fournir des livraisons à l’international. Si vous souhaitez élargir votre clientèle à l’échelle mondiale, Stallion peut faciliter l’expédition internationale grâce à notre expertise en conformité douanière.

Améliorer la satisfaction de la clientèle. Une livraison rapide et fiable est cruciale pour la satisfaction de la clientèle dans le commerce électronique. Stallion peut aider à garantir que vos produits atteignent les clients rapidement et efficacement.

Concentrez-vous sur les entreprises canadiennes. Les informations que j’ai trouvées suggèrent que Stallion se concentre sur le marché canadien. Cela pourrait bien convenir aux entreprises situées au Canada.

Réflexions finales

Mettre fin à l’inventaire peut sembler un concept simple, mais c’est un indicateur clé pour la santé financière. En comprenant la formule et comment différentes méthodes d’évaluation influencent la valeur, vous obtenez des informations sur la gestion de vos stocks, votre rentabilité et vos décisions d’achat futures. C’est comme prendre un instantané de ce qu’il vous reste après la vente, révélant des informations précieuses pour faire avancer votre entreprise.

Aman s’occupe du département de marketing de contenu chez Stallion Express. Il est passionné par l’idée d’aider les entreprises à croître en fournissant des tendances informatives et à jour dans l’industrie du commerce électronique. À l’extérieur du bureau, on peut le trouver sur le terrain de soccer en train d’encourager le Real Madrid.

Commencez dès aujourd’hui! Ship plus rapide, plus intelligent, moins cher avec Stallion.

Trouver des options d’expédition abordables à l’échelle du Canada peut considérablement augmenter vos profits en tant que vendeur en ligne. Chaque dollar économisé sur l’expédition reste dans votre entreprise et vous aide à offrir de meilleurs prix à vos clients. Le bon partenaire d’expédition offre de bons tarifs, livre les colis à temps et fournit des informations de suivi faciles. Ces caractéristiques vous gardent à la fois vous et [...]

Êtes-vous propriétaire d’entreprise en ligne confronté à des retards d’expédition ou à des coûts élevés à Terre-Neuve? Son emplacement isolé et ses options limitées de transporteurs peuvent rendre la logistique plus difficile, affectant souvent les délais de livraison et la satisfaction des clients. Pour vous aider à naviguer dans ces enjeux, nous avons compilé une liste de compagnies de transport fiables à Terre-Neuve auxquelles vous pouvez penser. Points clés [...]

Êtes-vous propriétaire d’entreprise en ligne à la recherche d’entreprises logistiques fiables à Montréal? Choisir le bon partenaire peut vous aider à éviter les retards, réduire les coûts et améliorer à la fois la satisfaction et les profits de la clientèle. En tant que l’un des principaux centres logistiques du Canada, Montréal abrite une grande variété de fournisseurs de transport maritime. Chacun offre des services adaptés à différentes entreprises [...]

Voici votre expédition rapide et sans tracas de 🇨🇦 vers 🇺🇸 en tant que propriétaire d’entreprise! - Des questions?! Laissez-les 👇🏻 et enregistrez cette vidéo pour ne pas l’oublier! - #smallbusiness #business #entrepreneur #socialmedia #shipping #ecommerce #canadianecommerce #shopify #poshmark #b2b #saas #etsy #ebay #canada #canadiansmallbusiness #shoplocalcanada #entrepreneur

Rencontrez @drinkbenny marque de 🇨🇦 boissons énergisantes fondée par une femme! Au lieu de se concentrer sur leurs produits, ils adoptent une approche unique en organisant des événements en personne dans différentes villes canadiennes pour offrir une expérience à leur communauté 🧡 - Qu’en pensez-vous des événements en personne? 💭 - #smallbusiness #business #entrepreneur #socialmedia #shipping #ecommerce #canadianecommerce #shopify #poshmark #b2b #saas #etsy #ebay #canada #canadiansmallbusiness #shoplocalcanada #entrepreneur

Voici une astuce rapide pour gagner du temps en choisissant plusieurs options d’affranchissement ↪️ Activez l’automatisation des frais de port les plus bas pour vous faire gagner du temps! - Des questions? Laissez-les en bas! 👇🏻 -

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}