Livraison au Canada

Économisez jusqu'à 50 %

Livraison aux États-Unis

Économisez jusqu'à 75 %

Livraison à l'international

Économisez jusqu'à 85 %

Livraison le jour même

Dans toute la région du Grand Toronto

Retours

Le tarif le plus bas du marché

Vous êtes-vous déjà demandé ce qu'il advient des articles invendus à la fin d'un exercice comptable ? Ils sont intégrés au stock de fin d'exercice, un indicateur essentiel de la santé financière. Ce guide pour débutants aborde la définition, la formule et les méthodes de calcul du stock de fin d'exercice.

Ce sujet peut sembler compliqué, mais nous allons l'aborder à l'aide d'explications simples. De plus, nous utiliserons des exemples faciles à suivre pour vous aider à comprendre cet aspect essentiel du fonctionnement d'une entreprise. Cela vous permettra de vous familiariser avec des concepts financiers plus complexes.

Le stock de fin de période correspond à la valeur totale des marchandises invendues ou des produits disponibles à la vente d'une entreprise à la fin d'une période comptable. Il s'agit en substance d'un instantané des stocks restants après avoir pris en compte les éléments suivants :

Il est essentiel pour les entreprises de connaître la valeur de leur stock de fin d'exercice. Cela leur permet d'évaluer leur situation financière et de calculer leurs bénéfices. Elles peuvent ainsi prendre des décisions éclairées concernant la production future, les coûts de stockage et les stratégies commerciales.

Une période comptable est un intervalle de temps précis utilisé par les entreprises pour suivre leurs résultats financiers. Elle offre un aperçu de la santé financière de l'entreprise à un moment donné. Les périodes comptables standard comprennent :

Le choix d'une période appropriée dépend de la taille et de la complexité de l'entreprise. Les entreprises peuvent opter pour des périodes plus courtes afin d'assurer un suivi plus étroit, ou pour des périodes plus longues afin d'avoir une vue d'ensemble.

Oui, le stock de fin de période et le stock de clôture désignent la même chose. Ils représentent tous deux la valeur des marchandises invendues en stock à la fin d'une période comptable. De plus, les vendeurs peuvent utiliser ces termes de manière interchangeable dans les domaines de la comptabilité et de la finance.

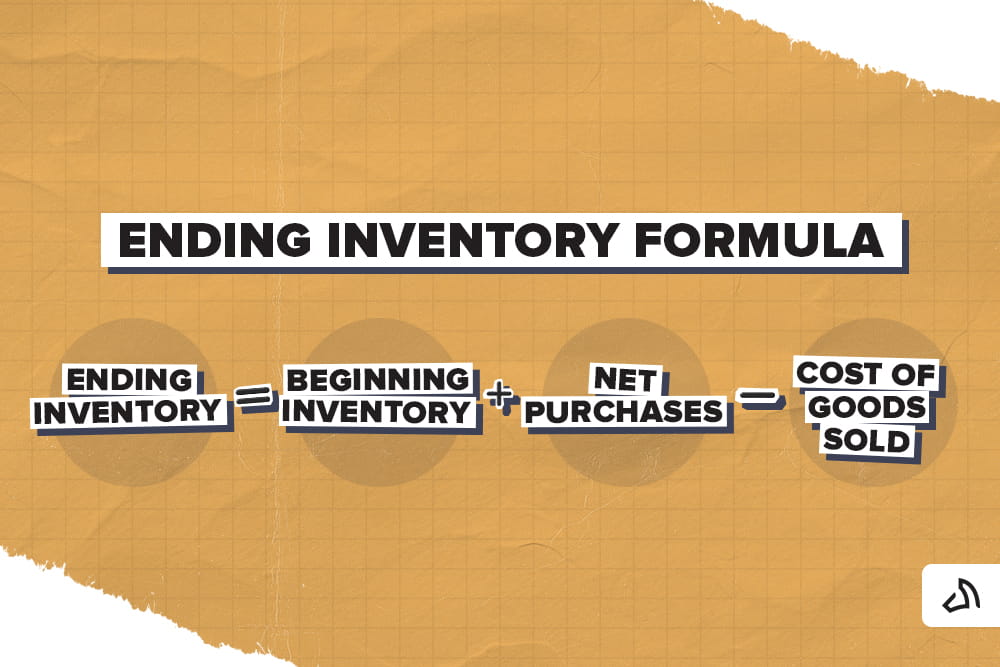

La formule de base pour calculer le stock final est la suivante : stock initial + achats nets - coût des marchandises vendues = stock final.

Le stock initial correspond au stock final de la période précédente. Les achats nets correspondent aux articles que vous avez achetés et ajoutés à votre inventaire.

Toutes les entreprises utilisent une formule de base pour calculer le stock final. Elle est simple et tient compte des entrées, des sorties et du solde restant.

Voici une description détaillée de chaque composant :

Le stock initial désigne les marchandises invendues au début d'une période comptable donnée. C'est en quelque sorte le bilan d'ouverture de votre entrepôt. Considérez-le comme le stock restant de la période précédente que vous reportez sur la période suivante. Cette valeur est essentielle, car elle sert de point de départ pour calculer le volume de stock dont vous disposez tout au long de la période et la quantité qui reste invendue.

Les achats nets correspondent au coût total des marchandises acquises par une entreprise au cours d'une période comptable, déduction faite des retours ou des remises obtenus. Considérez-les comme le montant net que vous avez payé pour vos nouveaux stocks. En voici le détail :

Achats nets = Total des achats - Retours sur achats - Remises sur achats

Ce montant net correspond au coût des nouvelles marchandises que vous avez ajoutées à votre stock au cours de la période comptable. Il s'agit d'un élément essentiel de la comptabilité des stocks pour déterminer la valeur de votre stock de fin de période.

Le coût des marchandises vendues (CMV) correspond au coût direct des marchandises qu'une entreprise vend à ses clients au cours d'une période comptable donnée. Il s'agit essentiellement du coût total des stocks que vous avez utilisés pour constituer un stock commercialisable et générer des ventes.

Imaginez la situation suivante : vous achetez des chemises à 10 $ pièce et les revendez à 20 $. Le coût des marchandises vendues (COGS) pour chaque chemise vendue est de 10 $, ce qui correspond au rapport entre le coût total et le prix de vente de cette chemise.

Un coût des ventes inférieur au chiffre d'affaires indique généralement une marge bénéficiaire plus élevée. Cela signifie que vous transformez efficacement vos stocks en ventes sans générer de coûts résiduels importants. Le coût des ventes est un facteur déterminant pour évaluer la rentabilité d'une entreprise.

Les éléments susmentionnés sont essentiels pour calculer le stock de fin de période. Mais que faire si vous ajoutez une autre variable ou si un élément manque ?

Voici comment calculer le stock final dans différentes situations :

Malheureusement, il est impossible de calculer avec précision la valeur des stocks finaux sans connaître la valeur des stocks initiaux. La formule s'appuie sur le niveau de vos stocks au début de la période comptable précédente pour déterminer ce qu'il reste à la fin de cette même période.

Voici pourquoi un inventaire initial est essentiel :

Il peut toutefois exister d'autres solutions selon votre situation :

Si vous avez une idée approximative de la valeur initiale de votre stock en vous basant sur des données historiques ou les tendances des ventes, vous pouvez utiliser une estimation pour le stock initial. Cela vous donnerait une approximation du stock final, mais la précision serait limitée.

Envisagez de procéder à un inventaire physique afin de déterminer le volume de vos stocks. Cela vous permettrait d'obtenir des chiffres précis qui serviront de stock de clôture pour cette période. Toutefois, sans un inventaire antérieur à titre de comparaison, vous ne pourriez pas en déterminer la valeur exacte.

Tout comme pour la méthode d'évaluation des stocks d'ouverture, il est impossible d'obtenir une valeur exacte des stocks de clôture sans connaître le montant net des achats. Voici pourquoi le montant net des achats est essentiel :

Il peut toutefois exister d'autres solutions selon votre situation :

Vous disposez d'un scénario précis et de données fiables concernant le coût des ventes ainsi que les stocks finaux ou initiaux. Il existe différentes méthodes de suivi et d'évaluation des stocks que vous pouvez découvrir en créant un compte. Ces méthodes peuvent être les suivantes :

Vous pouvez intégrer les données disponibles, mais celles-ci peuvent présenter certaines limites. De plus, elles peuvent nécessiter des informations complémentaires pour fournir des détails précis.

Supposons que vous connaissiez les achats de stock effectués récemment au cours de la période, d'après les factures des fournisseurs ou les tendances historiques. Vous pourriez estimer la valeur nette des achats, ce qui vous permettrait d'utiliser la formule standard. Sachez toutefois que le résultat du stock de clôture serait lui aussi une estimation.

Dans l'ensemble, la solution la plus sûre consiste à disposer de ces deux éléments. Si ceux-ci ne sont pas disponibles, plusieurs options s'offrent à vous :

La méthode « premier entré, premier sorti » (FIFO) part du principe que les articles achetés en premier sont ceux qui sont vendus en premier. Cette technique peut s'avérer utile pour les entreprises qui commercialisent des denrées périssables ou dont les stocks les plus anciens risquent de se détériorer ou de devenir obsolètes. Voici comment calculer le stock final à l'aide de la méthode FIFO :

Vous aurez besoin des éléments suivants :

Classez vos registres d'achats de stock par ordre chronologique, en plaçant les achats les plus anciens en haut de la liste. Un logiciel de gestion des stocks peut vous aider à suivre ce flux. Ensuite, analysez vos données de vente et identifiez les articles que vous avez vendus ainsi que leurs quantités.

Imaginez que vous préleviez des articles d'une file d'attente (FIFO). Lorsqu'une vente est effectuée, vous « vendez » les articles correspondant à l'achat le plus ancien, situé en tête de vos registres d'inventaire. À mesure que vous « vendez » des articles figurant dans vos registres, réduisez la quantité restante pour cet achat précis. Tenez compte du coût total associé aux articles « vendus » en fonction de leur prix de vente.

Une fois que vous avez traité toutes les données de vente, examinez vos registres de stock restants. Ceux-ci correspondent aux articles invendus qui constituent votre stock. Calculez la valeur du stock de fin de période en multipliant la quantité restante de chaque article par son coût d'achat correspondant. Additionnez les valeurs des articles invendus pour obtenir la valeur totale du stock de fin de période selon la méthode FIFO.

Par exemple :

Imaginez que vous teniez une boutique de vêtements qui vend des robes d'été. En janvier 2023, vous avez en stock 20 robes d'été datant de décembre 2024, chacune vous ayant coûté 1 CAD. Votre stock initial s'élève donc à 20 CAD. Au cours du mois de janvier, vous effectuez deux achats de robes d'été :

Au cours du mois de janvier, vous avez vendu au total 50 robes d'été.

| Opérations sur les stocks (méthode FIFO) | Quantité | Coût | Coût total |

|---|---|---|---|

| Stock initial | 20 | CAD 1 | CAD 20 |

| Achat n° 1 (10 janvier) | 30 | CAD1.20 | CAD 36 |

| Achat n° 2 (20 janvier) | 40 | CAD 1.30 | CAD 52 |

| Total des actifs disponibles à la vente | 90 | CAD 108 |

À lire également : Les stocks dormants : qu'est-ce que c'est, quelques exemples et comment les éviter

Stock final (méthode FIFO) :

| Ventes = 50 unités Coût des marchandises vendues (méthode FIFO) : - 20 unités provenant du stock initial à 1,00 CAD l'unité = 20,00 CAD - 30 unités provenant de l'achat n° 1 à 1,20 $ l'unité = 36,00 $ - Total du coût des marchandises vendues = 56,00 $ |

| Stock final (méthode FIFO) : - Solde de l'achat n° 2 = 40 unités à 1,30 CAD chacune - Valeur totale du stock final = 52,00 CAD |

Cette ventilation devrait permettre de mieux comprendre comment le stock de fin d'exercice est calculé selon la méthode FIFO à partir des données fournies.

Explication :

La méthode du coût moyen permet de calculer le solde des stocks en fin d'exercice en partant du principe que tous les articles similaires de votre stock ont un coût uniforme, quelle que soit la date à laquelle vous les avez achetés. Voici comment calculer les stocks en fin d'exercice à l'aide de cette méthode :

Commencez par rassembler toutes ces informations.

Il s'agit du coût moyen que vous attribuez à chaque unité de votre stock, en tenant compte à la fois du stock initial et des nouveaux achats.

Par exemple :

Imaginez que vous teniez un magasin d'accessoires pour téléphones portables. Début mars (au moment de l'inventaire initial), vous avez 20 coques de téléphone en stock, chacune coûtant 10 $ (valeur totale : 200 $). Au cours du mois de mars, vous achetez :

Au cours du mois de mars, vous avez vendu 45 coques de téléphone (données sur les ventes unitaires disponibles).

Comment calculer le stock de fin de période à l'aide de la méthode du coût moyen ?

1. Calculer le coût moyen pondéré par unité :

2. Rechercher les unités en stock final :

Comme nous savons que nous avons vendu 45 unités et que nous en avions 70 en stock, il nous reste 70 - 45 = 25 unités en stock.

3. Calculer le stock final :

Par conséquent, selon la méthode du coût moyen, votre stock final de coques de téléphone s'élèverait à 275 $. Ce montant correspond à la valeur des 25 coques invendues, calculée sur la base du coût moyen unitaire, en tenant compte de votre stock initial et des nouveaux achats effectués au cours du mois de mars.

La méthode de la marge brute est une méthode d'estimation des stocks finaux souvent utilisée dans les rapports intermédiaires. Elle peut également être employée lorsque l'obtention de chiffres précis sur les stocks s'avère difficile. Elle s'appuie sur le pourcentage historique de votre marge brute pour estimer le coût des ventes et calculer les stocks finaux.

Voici comment calculer le stock de fin d'exercice à l'aide de la méthode de la marge brute :

Voici quelques points importants à prendre en compte :

Remarque : pour utiliser cette méthode, vous aurez tout de même besoin du stock initial, du résultat net et des chiffres d'achat.

Par exemple :

Vous tenez un magasin de chaussures. Vous n'avez pas le temps de faire un inventaire physique pour le moment, mais vous avez besoin d'une estimation de votre stock de fin de mois pour juillet. Voici ce que vous savez :

Remarque importante :

Ce calcul donne une estimation de la valeur des stocks finaux de 4 000 $. N'oubliez pas qu'il s'agit d'une estimation basée sur votre pourcentage historique de marge brute. Les fluctuations de vos coûts de stock réels, de vos coûts ou de votre chiffre d'affaires au cours du mois de juillet pourraient affecter la précision de cette estimation.

Un inventaire physique serait l'idéal pour obtenir un chiffre plus précis concernant le stock de clôture. Toutefois, la méthode de la marge brute peut s'avérer utile pour les rapports intermédiaires, notamment lorsque l'obtention de chiffres exacts sur les stocks s'avère temporairement difficile.

En tant que leader canadien du secteur de la logistique, Stallion propose une gamme de services destinés à répondre à tous vos besoins en matière d'expédition professionnelle, y compris l'expédition et la gestion des commandes.

Avantages pour les entreprises de commerce électronique :

Stallion peut s'avérer particulièrement utile pour les entreprises de commerce électronique en :

Le stock de fin d'exercice peut sembler être un concept simple, mais il s'agit d'un indicateur clé de la santé financière. En comprenant la formule et l'impact des différentes méthodes d'évaluation sur la valeur, vous obtenez des informations précieuses sur la gestion de vos stocks, votre rentabilité et vos futures décisions d'achat. C'est un peu comme prendre un instantané de ce qu'il vous reste après les ventes, ce qui vous fournit des informations précieuses pour faire progresser votre entreprise.

Aman est responsable du département de marketing de contenu chez Stallion Express. Il se passionne pour l'accompagnement des entreprises dans leur développement en leur fournissant des informations pertinentes et des analyses des dernières tendances du secteur du commerce électronique. En dehors du bureau, on le retrouve souvent sur un terrain de foot, en train d'encourager le Real Madrid.

Nos concitoyens de Toronto se reconnaissent-ils dans cette situation ?

-

#petiteentreprise #entreprise #entrepreneur #réseauxsociaux #livraison #commerceenligne #commerceenligneauCanada #shopify #poshmark #b2b #saas #etsy #ebay #canada #petiteentrepriseauCanada #achetezlocalauCanada #entrepreneur

#toronto

Voici comment expédier rapidement et sans tracas de 🇨🇦 vers 🇺🇸 en tant que chef d'entreprise !

-

Des questions ? Posez-les 👇🏻 et enregistrez cette vidéo pour ne pas l'oublier !

-

#petiteentreprise #entreprise #entrepreneur #réseauxsociaux #livraison #commerceenligne #commerceenligneauCanada #shopify #poshmark #b2b #saas #etsy #ebay #canada #petiteentrepriseauCanada #achetezlocalauCanada #entrepreneur

Découvrez @drinkbenny, une marque de boissons énergisantes fondée par une femme 🇨🇦 ! Plutôt que de se concentrer sur leurs produits, ils adoptent une approche unique en organisant des événements en présentiel dans différentes villes canadiennes afin d'offrir une expérience à leur communauté 🧡

-

Que pensez-vous des événements en présentiel ? 💭

-

#petiteentreprise #entreprise #entrepreneur #réseauxsociaux #livraison #commerceenligne #commerceenlignecanadien #shopify #poshmark #b2b #saas #etsy #ebay #canada #petiteentreprise #canadienne #achetezlocalcanada #entrepreneur

Connaissez-vous la différence entre les conditions DDU et DDP pour les expéditions internationales 🌏 ?

-

Des questions ? Posez-les ci-dessous ! 👇🏻

-

#petiteentreprise #entreprise #entrepreneur #réseauxsociaux #expédition #commerceenligne #commerceenligneauCanada #shopify #poshmark #b2b #saas #etsy #ebay #canada #petiteentrepriseauCanada #achetezlocalauCanada #entrepreneur

Voici une astuce rapide pour gagner du temps en évitant de choisir parmi plusieurs options d'affranchissement

↪️ Activez l'automatisation du tarif postal le plus bas pour gagner du temps !

-

Des questions ? Posez-les ci-dessous ! 👇🏻

-

#petiteentreprise #entreprise #entrepreneur #réseauxsociaux #expédition #commerceenligne #commerceenlignecanadien #shopify #poshmark #b2b #saas #etsy #ebay #canada #petiteentreprise #canadienne #achetezlocalcanada #entrepreneur

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}